【香港,2019 年 8 月 28 日】全球领先的互联网社区创建者 – 网龙网络控股有限公司(“网龙”或“本公司”;香港交易所股份代号:777)今天欣然公布 2019 上半年财务业绩。网龙管理层将于 2019 年 8 月 29 日香港时间上午 10 时正于香港港丽酒店大堂低座弥敦厅举办现场业绩发布会,讨论财务业绩和近期业务发展。

网龙主席刘德建先生表示:“我们非常高兴网龙在 2019 上半年再次交出卓越的成绩表。本公司上半年的收益再创历史新高,达到人民币 26.73 亿元,同比增长 8.2%。而本公司拥有人应占溢利较 2018 上半年人民币 2.01 亿元翻逾倍至人民币 4.21 亿元。”

“我们的游戏业务保持强劲的增长势头,上半年收益同比增长 51.6%。手游收益同比飙升76.2%。端游收益则同比增长 47.5%,保持显著增长。我们上半年的表现是由主要 IP 的收入全面增长所推动,包括《魔域》、《英魂之刃》和《征服》。我们将继续基于强大的游戏产品线和 IP 价值最大化战略执行我们的增长策略。”

“我们的教育业务也取得了可观的业绩。我们的子公司普罗米休斯继续保持其在 K-12 互动学习技术的全球市场领导地位1,并在国际市场上拥有最大的市场份额。由于我们大部分核心市场的互动平板的出货量在上半年同比大幅增加,我们的核心业务2继续表现良好。莫斯科第二阶段的大规模招标订单为去年第二季度贡献了大量收入,因此今年上半年教育业务的整体收入较去年同期有所下降。尽管如此,我们预计招标业务将保持强劲势头,我们留意到包括埃及、俄罗斯和土耳其在内的多个市场有大量的招标机会,而我们有很大的机会赢得这些招标订单。在产品方面,我们最新的互动显示器产品 ActivPanel 元素系列在第二季度开始出货,并受到客户的广泛好评,而其高端型号 ActivPanel Titanium 更于近期赢得著名的红点设计大奖。因此,我们预期普罗米休斯在下半年表现将非常强劲。此外,我们会在即将到来的学年推出在线辅导服务(AskMo),通过软件即服务(SaaS)模式推动在线社区 Edmodo 的用户流量变现。”

“在中国市场,我们开始实施大规模普及普罗米休斯产品的市场战略,最近更在福州赢得重大订单。另外,截至 2019 年 6 月 30 日,本公司的旗舰软件平台 101 教育 PPT 的安装用户数量已达到 600 万。我们通过该平台有效覆盖超过 1,000 万学生。此外,我们有望在今年下半年完成 101 教育 PPT 内容分发平台的开发,这将为内容变现打下基础。”

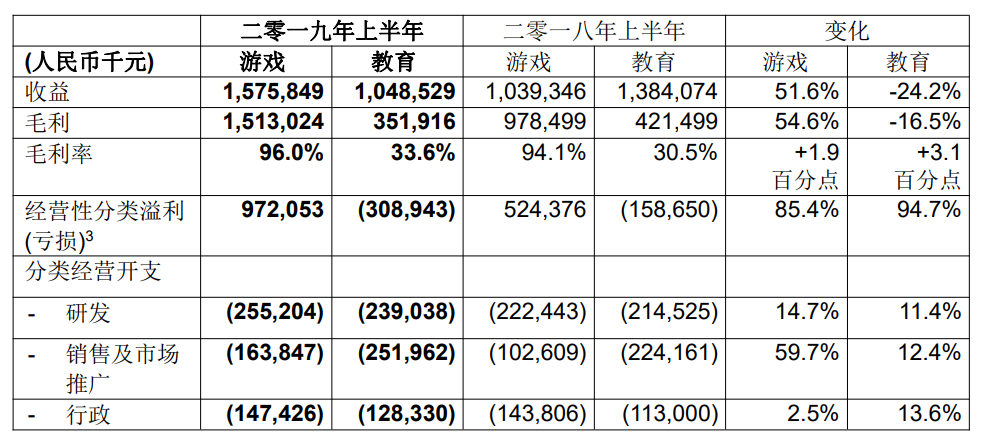

2019 上半年财务摘要

- 收益为人民币 26.73 亿元,同比增长 8.2%。

- 来自游戏业务的收益为人民币 15.76 亿元,占本公司总收益的 59.0%,同比增长 51.6%。

- 来自教育业务的收益为人民币 10.49 亿元,占本公司总收益的 39.2%,同比减少 24.2%。扣除 2018 年第二季度莫斯科第二阶段订单,教育业务收入同比增长 4.7%。

- 毛利为人民币 18.65 亿元,同比增长 33.0%。

- 经营活动现金流入为人民币 4.20 亿元,而去年同期经营活动现金流出为人民币 1.57 亿元。

- 来自游戏业务的经营性分类溢利3为人民币 9.72 亿元,同比增长 85.4%。

- 来自教育业务的经营性分类亏损3为人民币 3.09 亿元,同比增长 94.7%。亏损增加主要是由于期内合并 Edmodo 6 个月的业绩以及上述莫斯科招标订单的季节性影响。

- 非公认会计准则经营溢利4为人民币 5.43 亿元, 同比增长 117.9%。

- 本公司拥有人应占溢利为人民币 4.21 亿元, 同比增长 109.7%。

- 本公司宣布派发截至 2019 年 6 月 30 日止六个月之中期股息每股 0.15 港元。

分类财务摘要

1 根据 Futuresource Consulting 于 2019 年 8 月 12 日发布之报告,结合公司的实际出货量(不包括中国地区)

2 指普罗米休斯不计特定大额招标订单的业务

3 经营性分类溢利(亏损)的数字是来自本公司报告的分类溢利(亏损)的数字(按照香港财务报告准则第 8 号(“香港财务报告准则第 8 号”)编制),但不包括非经营性、非重复性或未分配项目,包括政府补贴、财务工具之公平值变动及财务成本及可转换优先股之公平值变动。

4 为补充本公司按照香港财务报告准则(“香港财务报告准则”)编制的综合业绩,采用非公认会计准则经营溢利指标仅为提高对本公司目前财务表现的整体理解。该非公认会计准则经营溢利指标并非香港财务报告准则明确允许的指标及未必能与其他公司的类似指标作比较。本公司的非公认会计准则经营溢利不计及以股份为基础支付之开支及收购附属公司产生之无形资产摊销和商誉及无形资产减值亏损。

游戏业务

上半年,我们的游戏业务收益同比增长 51.6%,达人民币 15.76 亿元。手游收益同比飙升76.2%,端游收益也录得强劲的 47.5%同比增长。另外,我们在海外市场也表现良好,收益录得同比增长 52.1%。凭借强劲的收益增长以及经营杠杆,游戏业务的分类溢利同比大涨85.4%。

其中,我们的旗舰 IP《魔域》端游及手游总计收益录得同比增长 56.5%。凭借我们的市场推广和新资料片,我们成功提高玩家忠诚度和活跃度,同时促进了用户消费。我们上半年开展的主要营销活动包括与知名艺人和品牌进行跨界合作,持续提升《魔域》IP 的市场影响力,推动《魔域》IP 的收入、活跃玩家数量和付费账户均大幅增加。

我们的另外两个主要 IP –《英魂之刃》和《征服》也在同期录得不俗的收益增长,同比分别增长 27.0%和 43.0%。收益增长主要源自我们在营销和推广方面的努力。IP 联动也是主要举措之一,包括我们于今年第一季度推出《英魂之刃》与日本人气动漫《OVERLORD》的 IP 联动,推动流水收入大幅度提升。《征服》在上半年共推出 4 个资料片,为玩家大力提升内容质量和用户体验。

展望未来,我们将继续推出新游戏及新玩法以达到 IP 价值最大化,同时扩展我们的 IP 产品组合,推动收益和利润增长。我们拥有强大的产品线,其中 10 多款新游戏处于开发或测试阶段,包括《魔域 II》、《英魂王座》、《决战巨神峰》、《Cyber Legends》及《终焉誓约》。由于监管机构正逐步开放新的游戏版号审批,本公司预期在今年下半年将推出多款不同类型的新游戏。

教育业务

上半年,教育业务收益为人民币 10.49 亿元,同比减少 24.2%。扣除去年第二季度莫斯科大型招标订单的收入(扣除招标收入更具可比性,因为招标收入在时间上具有不规律性),教育业务收入同比增长 4.7%。我们子公司普罗米休斯继续表现优异,扣除上述莫斯科招标订单,其互动平板的出货量在上半年同比增长 28.9%。受惠于教室数字化和通过技术改善学习的全球化浪潮,我们的招标业务保持强劲势头并拥有众多招标机会,特别是在埃及、俄罗斯和土耳其等几个新兴市场。今年 1 月,我们与埃及教育部签署了谅解备忘录,承担设计和供应 26.5万间“Pop-up Classroom”(“移动智慧教室”),教室配备的教育产品包括普罗米休斯平板以及我们的软件平台。综合我们在核心业务和招标机会方面的强劲势头,我们预计普罗米休斯将在 2019 年下半年表现优异。

我们在产品创新方面也取得了很大突破。期内,普罗米休斯推出了新一代互动平板 –ActivPanel 元素系列, 该系列专注于提升在网络学习环境中的教学效率。尤其是元素系列将使教师能够与学生联结,并使用在线内容和应用程序来提升学习效果,同时保持学生的参与度,从而使教师受益。该平台也为未来教室层面的变现奠定了基础。凭借这一突破性技术,ActivPanel Titanium 型号于近期赢得国际著名的红点设计大奬。ActivPanel 元素系列于今年第二季度开始出货,我们预期下半年将有大量订单需求。

我们将持续执行家庭作业辅导业务的变现策略,计划于 9 月开始的新学年正式在 Edmodo 内推出在线家庭作业辅导服务。我们还计划今年年底之前将辅导服务扩展到在线 1 对 1 和 1 对多的视频辅导。

在中国市场,我们的战略重点是扩大用户覆盖并通过软件即服务(SaaS)模式实现变现。我们已经开始执行大规模普及普罗米休斯产品的市场推广策略,我们很高兴地宣布我们最近在福州赢得覆盖近 100 间教室的首个重大订单。此外,我们继续加深本公司旗舰软件平台 101 教育 PPT 的渗透,截至 2019 年 6 月 30 日,101 教育 PPT 的安装用户数量已达到 600 万,有效覆盖超过 1,000 万学生。我们也有望在今年下半年完成 101 教育 PPT 内容分发平台的开发,将通过增值内容付费为实现平台变现打下基础。另外,我们看到许多学校级别上的软件即服务(SaaS)平台机会。鉴于我们能够提供极具竞争力的技术、设计和完整的产品组合,我们处于有利位置把握机遇。

展望未来,基于招标业务、新产品出货以及在线用户变现的持续驱动,我们对公司前景充满信心。我们坚信,公司的产品差异化和领先技术,将助力我们履行凭借前沿技术革新教育的使命。

– 完 –