【香港,2019 年 8 月 28 日】全球領先的互聯網社區創建者 – 網龍網絡控股有限公司(「網龍」或「本公司」;香港交易所股份代號:777)今天欣然公佈 2019 上半年財務業績。網龍管理層將於 2019 年 8 月 29 日香港時間上午 10 時正於香港港麗酒店大堂低座彌敦廳舉辦現場業績發佈會,討論財務業績和近期業務發展。

網龍主席劉德建先生表示:「我們非常高興網龍在 2019 上半年再次交出卓越的成績表。本公司上半年的收益再創歷史新高,逹到人民幣 26.73 億元,同比增長 8.2%。而本公司擁有人應佔溢利較 2018 上半年人民幣 2.01 億元翻逾倍至人民幣 4.21 億元。」

「我們的遊戲業務保持強勁的增長勢頭,上半年收益同比增長 51.6%。手遊收益同比飆升76.2%。端遊收益則同比增長 47.5%,保持顯著增長。我們上半年的表現是由主要 IP 的收入全面增長所推動,包括《魔域》、《英魂之刃》和《征服》。我們將繼續基於強大的遊戲產品線和 IP 價值最大化戰略執行我們的增長策略。」

「我們的教育業務也取得了可觀的業績。我們的子公司普羅米休斯繼續保持其在 K-12 互動學習技術的全球市場領導地位1,並在國際市場上擁有最大的市場份額。由於我們大部分核心市場的互動平板的出貨量在上半年同比大幅增加,我們的核心業務2繼續表現良好。莫斯科第二階段的大規模招標訂單為去年第二季度貢獻了大量收入,因此今年上半年教育業務的整體收入較去年同期有所下降。儘管如此,我們預計招標業務將保持強勁勢頭,我們留意到包括埃及、俄羅斯和土耳其在內的多個市場有大量的招標機會,而我們有很大的機會贏得這些招標訂單。在產品方面,我們最新的互動顯示器產品 ActivPanel 元素系列在第二季度開始出貨,並受到客戶的廣泛好評,而其高階型號 ActivPanel Titanium 更於近期贏得著名的紅點設計大奬。因此,我們預期普羅米休斯在下半年表現將非常強勁。此外,我們會在即將到來的學年推出在線輔導服務(AskMo),通過軟件即服務(SaaS)模式推動在線社區 Edmodo 的用戶流量變現。」

「在中國市場,我們開始實施大規模普及普羅米休斯產品的市場戰略,最近更在福州贏得重大訂單。另外,截至 2019 年 6 月 30 日,本公司的旗艦軟件平台 101 教育 PPT 的安裝用戶數量已達到 600 萬。我們通過該平台有效覆蓋超過 1,000 萬學生。此外,我們有望在今年下半年完成 101 教育 PPT 內容分發平台的開發,這將為內容變現打下基礎。」

2019 上半年財務摘要

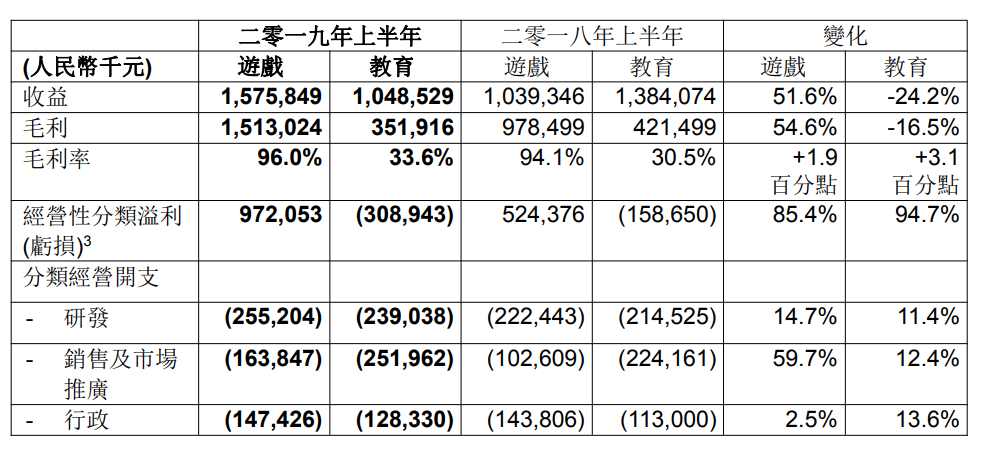

- 收益為人民幣 26.73 億元,同比增長 8.2%。

- 來自遊戲業務的收益為人民幣 15.76 億元,佔本公司總收益的 59.0%,同比增長 51.6%。

- 來自教育業務的收益為人民幣 10.49 億元,佔本公司總收益的 39.2%,同比減少 24.2%。扣除 2018 年第二季度莫斯科第二階段訂單,教育業務收入同比增長 4.7%。

- 毛利為人民幣 18.65 億元,同比增長 33.0%。

- 經營活動現金流入為人民幣 4.20 億元,而去年同期經營活動現金流出為人民幣 1.57 億元。

- 來自遊戲業務的經營性分類溢利3為人民幣 9.72 億元,同比增長 85.4%。

- 來自教育業務的經營性分類虧損3為人民幣 3.09 億元,同比增長 94.7%。虧損增加主要是由於期內合併 Edmodo 6 個月的業績以及上述莫斯科招標訂單的季節性影響。

- 非公認會計準則經營溢利4為人民幣 5.43 億元, 同比增長 117.9%。

- 本公司擁有人應佔溢利為人民幣 4.21 億元, 同比增長 109.7%。

- 本公司宣布派發截至 2019 年 6 月 30 日止六個月之中期股息每股 0.15 港元。

分類財務摘要

1 根據 Futuresource Consulting 於 2019 年 8 月 12 日發佈之報告,結合公司的實際出貨量(不包括中國地區)

2 指普羅米休斯不計特定大額招標訂單的業務

3 經營性分類溢利(虧損)的數字是來自本公司報告的分類溢利(虧損)的數字(按照香港財務報告準則第 8 號(「香港財務報告準則第 8 號」)編製),但不包括非經營性、非重複性或未分配項目,包括政府補貼、財務工具之公平值變動及財務成本及可轉換優先股之公平值變動。

4 為補充本公司按照香港財務報告準則(「香港財務報告準則」)編製的綜合業績,採用非公認會計準則經營溢利指標僅為提高對本公司目前財務表現的整體理解。該非公認會計準則經營溢利指標並非香港財務報告準則明確允許的指標及未必能與其他公司的類似指標作比較。本公司的非公認會計準則經營溢利不計及以股份為基礎支付之開支及收購附屬公司產生之無形資產攤銷和商譽及無形資產減值虧損。

遊戲業務

上半年,我們的遊戲業務收益同比增長 51.6%,達人民幣 15.76 億元。手遊收益同比飆升76.2%,端遊收益也錄得強勁的 47.5%同比增長。另外,我們在海外市場也表現良好,收益錄得同比增長 52.1%。憑藉強勁的收益增長以及經營槓桿,遊戲業務的分類溢利同比大漲85.4%。

其中,我們的旗艦 IP《魔域》端遊及手游總計收益錄得同比增長 56.5%。憑藉我們的市場推廣和新資料片,我們成功提高玩家忠誠度和活躍度,同時促進了用戶消費。我們上半年開展的主要營銷活動包括與知名藝人和品牌進行跨界合作,持續提升《魔域》IP 的市場影響力,推動《魔域》IP 的收入、活躍玩家數量和付費賬戶均大幅增加。

我們的另外兩個主要 IP –《英魂之刃》和《征服》也在同期錄得不俗的收益增長,同比分別增長 27.0%和 43.0%。收益增長主要源自我們在營銷和推廣方面的努力。IP 聯動也是主要舉措之一,包括我們於今年第一季度推出《英魂之刃》與日本人氣動漫《OVERLORD》的 IP 聯動,推動流水收入大幅度提升。《征服》在上半年共推出 4 個資料片,為玩家大力提升內容質量和用戶體驗。

展望未來,我們將繼續推出新游戲及新玩法以達到 IP 價值最大化,同時擴展我們的 IP 産品組合,推動收益和利潤增長。我們擁有強大的產品線,其中 10 多款新遊戲處於開發或測試階段,包括《魔域 II》、《英魂王座》、《決戰巨神峰》、《Cyber Legends》及《終焉誓約》。由於監管機構正逐步開放新的遊戲版號審批,本公司預期在今年下半年將推出多款不同類型的新遊戲。

教育業務

上半年,教育業務收益為人民幣 10.49 億元,同比減少 24.2%。扣除去年第二季度莫斯科大型招標訂單的收入(扣除招標收入更具可比性,因為招標收入在時間上具有不規律性),教育業務收入同比增長 4.7%。我們子公司普羅米休斯繼續表現優異,扣除上述莫斯科招標訂單,其互動平板的出貨量在上半年同比增長 28.9%。受惠於教室數字化和通過技術改善學習的全球化浪潮,我們的招標業務保持強勁勢頭並擁有眾多招標機會,特別是在埃及、俄羅斯和土耳其等幾個新興市場。今年 1 月,我們與埃及教育部簽署了諒解備忘錄,承擔設計和供應 26.5萬間「Pop-up Classroom」(「移動智慧教室」),教室配備的教育產品包括普羅米休斯平板以及我們的軟件平台。綜合我們在核心業務和招標機會方面的強勁勢頭,我們預計普羅米休斯將在 2019 年下半年表現優異。

我們在產品創新方面也取得了很大突破。期內,普羅米休斯推出了新世代互動平板 – ActivPanel 元素系列, 該系列專注於提升在網絡學習環境中的教學效率。尤其是元素系列將使教師能夠與學生聯結,並使用在線內容和應用程序來提升學習效果,同時保持學生的參與度,從而使教師受益。該平台也為未來教室層面的變現奠定了基礎。憑藉這一突破性技術,ActivPanel Titanium 型號於近期贏得國際著名的紅點設計大奬。ActivPanel 元素系列於今年第二季度開始出貨,我們預期下半年將有大量訂單需求。

我們將持續執行家庭作業輔導業務的變現策略,計劃於 9 月開始的新學年正式在 Edmodo 內推出在線家庭作業輔導服務。我們還計劃今年年底之前將輔導服務擴展到在線 1 對 1 和 1 對幾的視頻輔導。

在中國市場,我們的戰略重點是擴大用戶覆蓋並通過軟件即服務(SaaS)模式實現變現。我們已經開始執行大規模普及普羅米休斯產品的市場推廣策略,我們很高興地宣布我們最近在福州贏得覆蓋近 100 間教室的首個重大訂單。此外,我們繼續加深本公司旗艦軟件平台 101 教育 PPT 的滲透,截至 2019 年 6 月 30 日,101 教育 PPT 的安裝用戶數量已達到 600 萬,有效覆蓋超過 1,000 萬學生。我們也有望在今年下半年完成 101 教育 PPT 內容分發平台的開發,將通過增值內容付費為實現平台變現打下基礎。另外,我們看到許多學校級別上的軟件即服務(SaaS)平台機會。鑒於我們能夠提供極具競爭力的技術、設計和完整的產品組合,我們處於有利位置把握機遇。

展望未來,基於招標業務、新產品出貨以及在線用戶變現的持續驅動,我們對公司前景充滿信心。我們堅信,公司的產品差異化和領先技術,將助力我們履行憑藉前沿技術革新教育的使命。

– 完 –